长坡厚雪,模拟芯片或将迎来并购热潮

综述

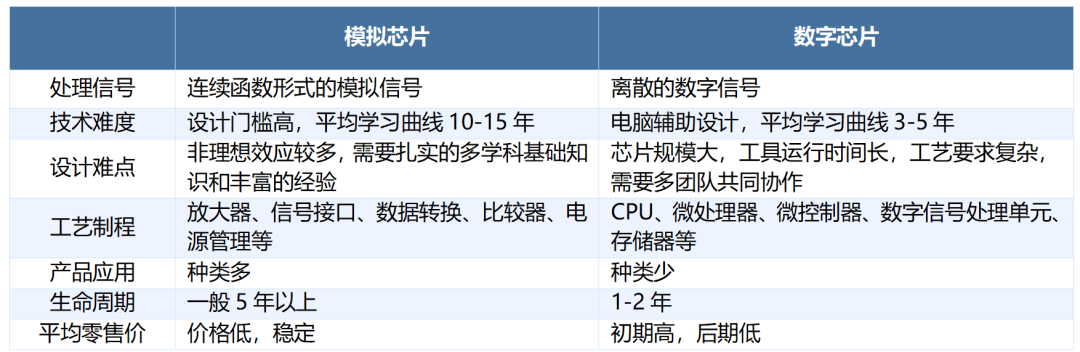

芯片按其功能通常可分为模拟芯片和数字芯片两大类。模拟芯片主要是指由电阻、电容、晶体管等组成的模拟电路集成在一起用来处理连续函数形式模拟信号(如声音、光线、温度等)的集成电路;与之对应的是数字芯片,其是对离散的数字信号进行算术和逻辑运算的集成电路。与数字芯片对比,模拟芯片设计门槛高、产品生命周期更长。

外界信号经过传感器转化为电信号以后,以模拟信号的形式存在。模拟芯片的作用就是处理、传输、转换这些连续的模拟信号,模拟芯片可以作为人与设备沟通的界面,并让人与设备实现互动,是连接现实世界与数字虚拟世界的桥梁。

图表 1:模拟芯片和数字芯片对比

数据来源:思瑞浦、RimeData来觅数据整理

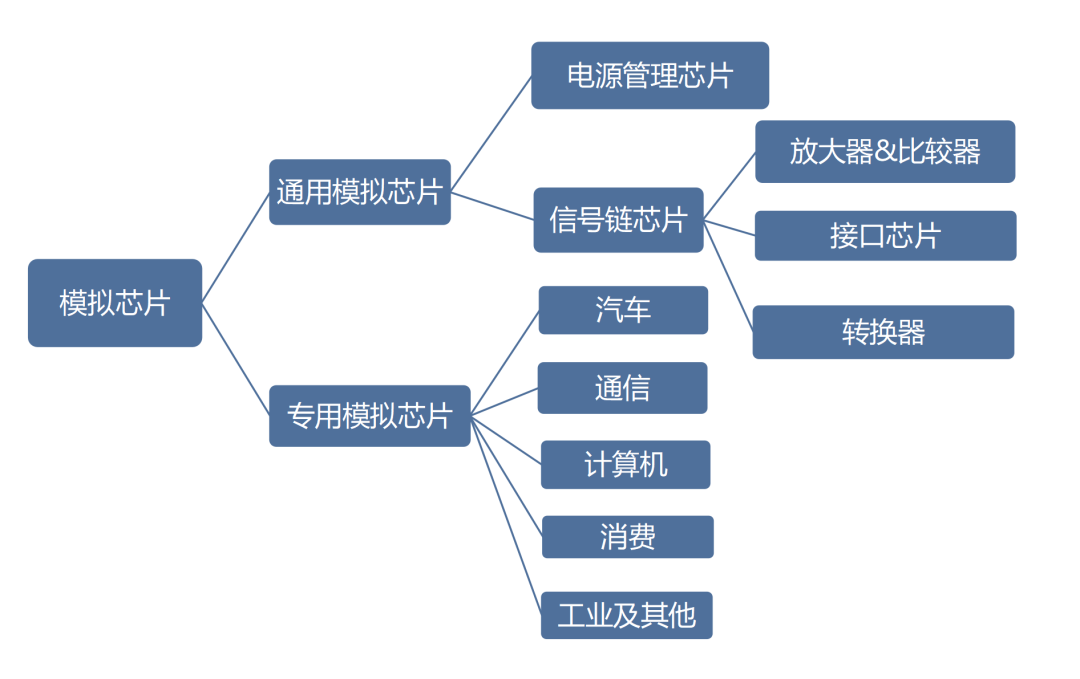

数据来源:思瑞浦、RimeData来觅数据整理模拟芯片可分为通用模拟芯片和专用模拟芯片。通用型模拟芯片是标准化设计,适用于多类电子系统,生命周期长且市场稳定,专用型模拟芯片则针对特定场景设计,附加值高。根据ICInsights,2022年全球通用模拟芯片和专用模拟芯片占比分别为40%和60%。按照下游应用领域划分,通用模拟芯片可以划分为电源管理芯片和信号链芯片,产品下游包括消费、工控、汽车等。专用模拟芯片市场按照下游应用领域可分为消费、计算、通讯、汽车、工业及其他。

图表 2:模拟芯片分类

数据来源:希荻微、RimeData来觅数据整理

数据来源:希荻微、RimeData来觅数据整理根据功能不同,通用模拟芯片又可以分为电源管理芯片(PMIC)和信号链芯片(SignalChainIC)。电源管理芯片(PMIC)是电子设备中含的集成电路,通过多种电源管理功能控制电力流动。电源管理芯片的性能和可靠性直接影响电子设备的性能。当电源管理芯片失控时,终端设备将停止运作,甚至可能遭受不可恢复的损害。信号链芯片是可以接收、传输、放大和过滤温度、压力、速度等现实世界中的模拟信号的集成电路。在使用时,模拟集成电路既可以单独使用,也可以与数字集成电路搭配使用。按照WSTS的分类,信号链模拟芯片可以归类为以放大器和比较器为代表的线性产品、以ADC和DAC为代表的转换器产品及各类接口产品。

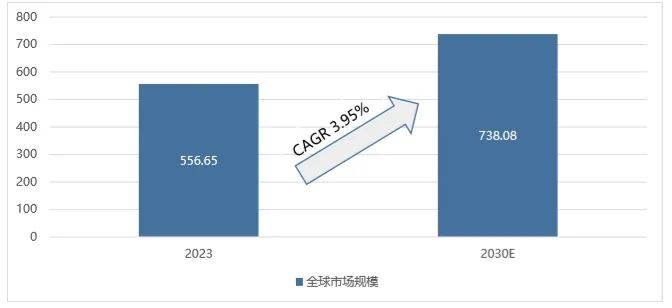

根据QYResearch最新调研报告显示,电源管理芯片市场规模略高于信号链芯片。预计2030年全球半导体模拟芯片市场规模将达到738.08亿美元,未来7年复合增长率CAGR为3.95%。

图表 3:2023-2030E模拟芯片市场规模(单位:亿美元)

模拟芯片的下游市场分散且广泛,涉及通讯、汽车、工业、消费电子等诸多领域,其中,通讯(含智能手机)、工业和汽车占比较高,均超过20%。从增速来看,目前汽车类产品是模拟芯片贡献主要成长动能,根据中国电动汽车百人会数据显示,2020年全球单车模拟芯片价值量约150美元,到2027年,单车模拟芯片价值量将达到300美元,年复合增长率超过10%,电动化与智能化的发展使汽车成为模拟芯片潜力最大的下游应用。

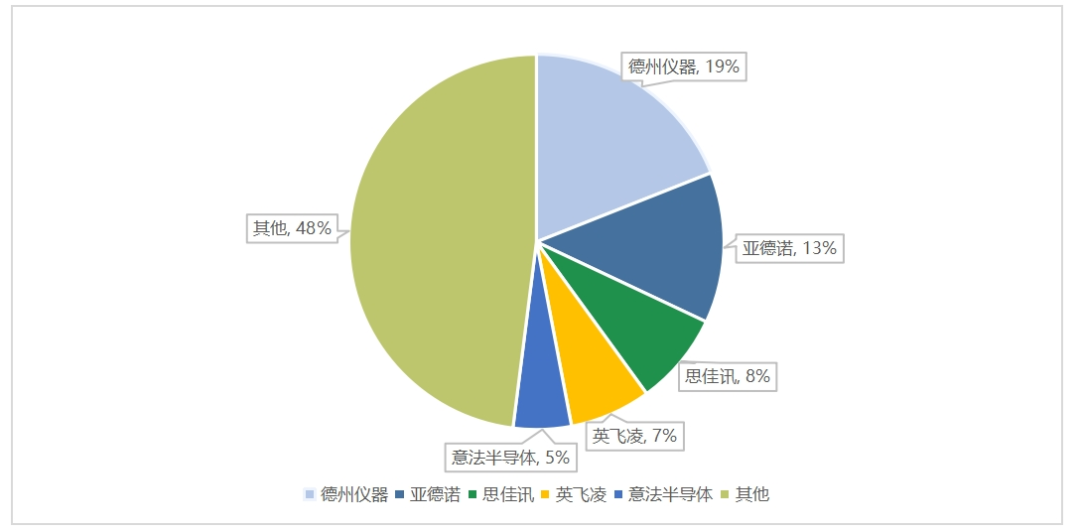

目前全球模拟芯片行业竞争格局稳定且分散,头部企业较难取得垄断优势,CR5仅为52%。这主要是由于模拟芯片依靠工程师经验和技术,因而龙头公司在不同的行业和产品上都形成了独特的壁垒。此外,国际模拟巨头近年来加速向汽车、工业等高毛利的下游领域布局,也导致了竞争壁垒不断扩大。

图表 4:2023年全球模拟芯片竞争格局

数据来源:ICInsight、RimeData来觅数据整理

数据来源:ICInsight、RimeData来觅数据整理目前国内模拟芯片产品类别与下游领域与海外龙头差距较大,主要区别有两点:(1)海外龙头如德州仪器等,产品料号超10万个,分布领域广,而国内多数企业料号数量位于1000-3000区间。(2)海外龙头如德州仪器、亚德诺等毛利率相对较高,在60%以上,多布局工业、汽车等中高端领域,而国内企业多数扎根消费领域,毛利率多数在40%以下。

2022年以来,半导体行业进入下行区间,模拟芯片亦受到影响。加之海外巨头为了获取中国市场份额,启动了价格战,导致模拟芯片库存居高不下,价格也位于平均低位。不过随着AI产品创新、工业复苏以及国内厂商强劲的国产替代能力,目前海外巨头财报指引库存已恢复正常,行业正迎来复苏。

图表 5:模拟芯片龙头24Q1库存情况及24Q2展望

数据来源:公开资料、RimeData来觅数据整理

数据来源:公开资料、RimeData来觅数据整理投融动态

回顾国际巨头的发展历程,海外龙头除了加大研发投入拓宽料号外,还启动了大量的并购以拓宽产品线,推动技术创新与知识产权的优化组合。典型的案例如德州仪器通过一系列并购整合了射频、电源管理芯片、接口芯片等赛道,成为了布局最齐全、营收最大的模拟芯片公司。

图表 6:近二十年模拟芯片重大并购事件

数据来源:公开资料、RimeData来觅数据整理

数据来源:公开资料、RimeData来觅数据整理近年以来,国内半导体行业快速发展的同时,模拟芯片也取得了长足的进步。由于模拟芯片依赖工程师经验,制程要求不高,模拟芯片创业一度十分火热。来觅数据显示,全国模拟芯片企业数量超1,800家,多数成立于2018年之后。投融活动活跃的同时,模拟芯片资本市场表现也十分耀眼。自2019年以来,科创板共有26家模拟芯片公司,其中16家模拟芯片公司市值不超过50亿元。根据全球半导体贸易组织数据,2023年全球IC销售额中,模拟电路占比19%。而A股上市公司中模拟芯片公司营收占比27%,远超国际水平。相较海外,我国模拟芯片行业整体呈现出多而不强的特点。

海外模拟芯片产业链多数采用IDM模式,如德州仪器,亚德诺等公司都拥有自己的晶圆厂,这种模式一方面掌握更加长的产业链,成本上相对会更有优势,企业盈利能力也更高;另一方面,IDM模式可以满足客户定制化需求,开发周期相对更短。而国内模拟芯片公司以灵活的fabless模式为主,该种模式下创业企业的开发成本更低,仅付出初期的设计开发费用便可交由后端的晶圆代工厂流片。这种模式在模拟芯片初期的国产替代中取得了巨大的发展,但模拟芯片企业后期进军高端和布局差异化赛道,必将逐步走向“虚拟IDM”和“IDM模式”。

2024年6月,“科创板八条”提出要更大力度支持并购重组,包括建立健全开展关键核心技术攻关的“硬科技”企业股债融资、并购重组“绿色通道”,适当提高科创板上市公司并购重组估值包容性,丰富支付工具等。参考海外模拟芯片行业收购兼并,我们预计未来国内模拟芯片也会逐步走向集中整合的道路。

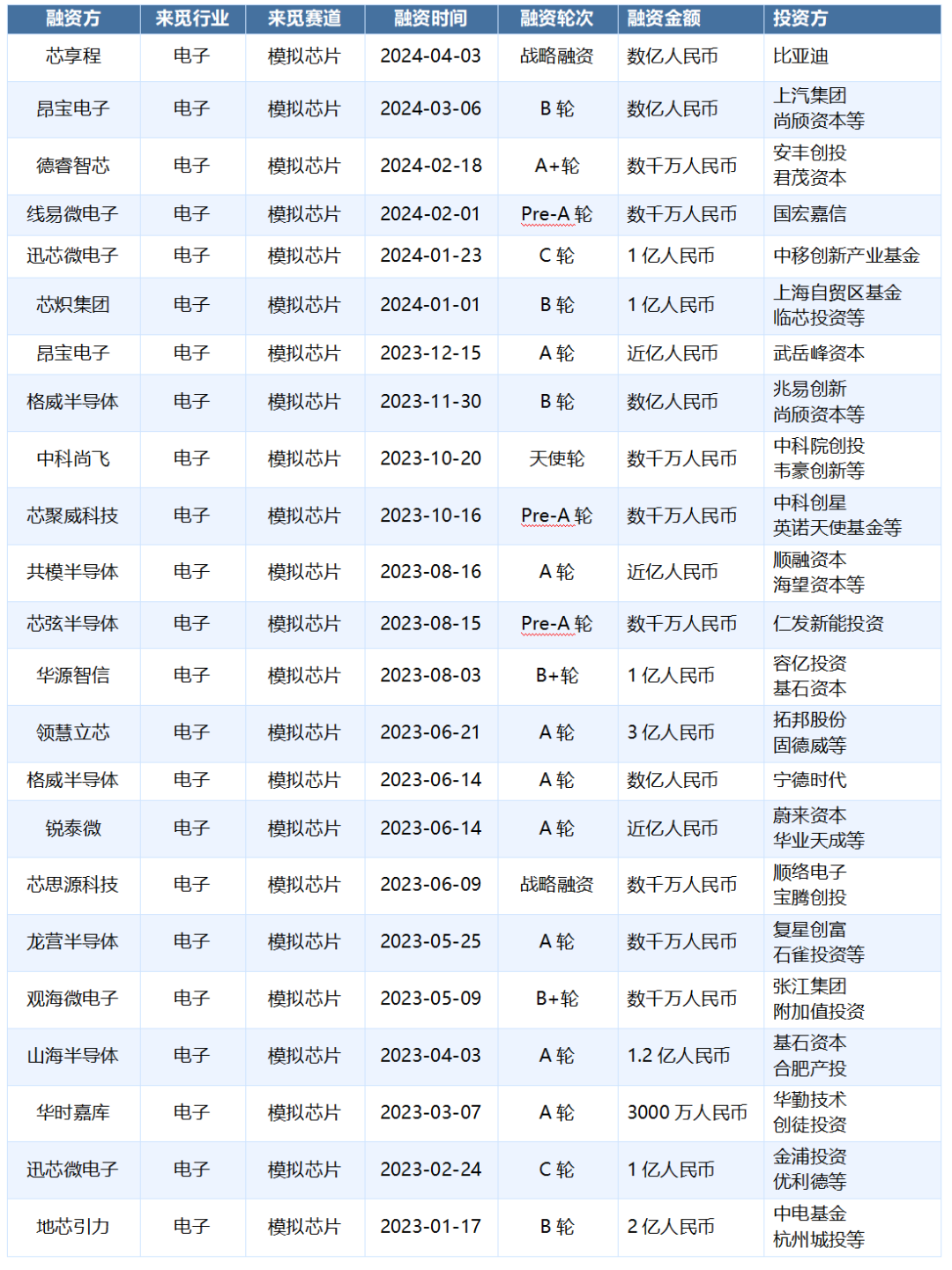

图表 7:2023年以来模拟芯片重点融资案例

数据来源:RimeData来觅数据

数据来源:RimeData来觅数据进入2024年以来,模拟芯片融资数量、融资金额较2023年同期均有所下滑。在近期IPO节奏放缓的背景下,监管层对企业经营壁垒、盈利能力要求提升。我们认为参考结合模拟芯片行业特征和海外同业经验,符合条件的公司加大并购优质模拟企业一方面能提升料号数量,拓宽产品线,另一方面也能避免无效竞争内卷,加速高端产品的国产替代。

由于国内模拟芯片产业结构、竞争格局等原因,复苏进度可能较海外有所延后,拐点或还需等待。在2020-2022年的缺芯潮与国产替代下,国内模拟龙头已经进入了下游龙头厂商供应链,技术积累与资金储备较深,2022年4季度以来模拟行业整体出现下游库存高企、需求疲软、汽车增速放缓等情况,在竞争格局上,德州仪器在2023年5-6月份已经宣布在中国大陆进行全面降价,以抢夺中国市场,在宏观经济及行业需求下行、海外厂商强势竞争的环境下,行业出清趋势较为明显,这有利于国内模拟龙头进行并购收购,在下行期充实自身产品矩阵,提升技术实力,增加前瞻产品定义,以迎需求回暖,更好应对海外龙头竞争。

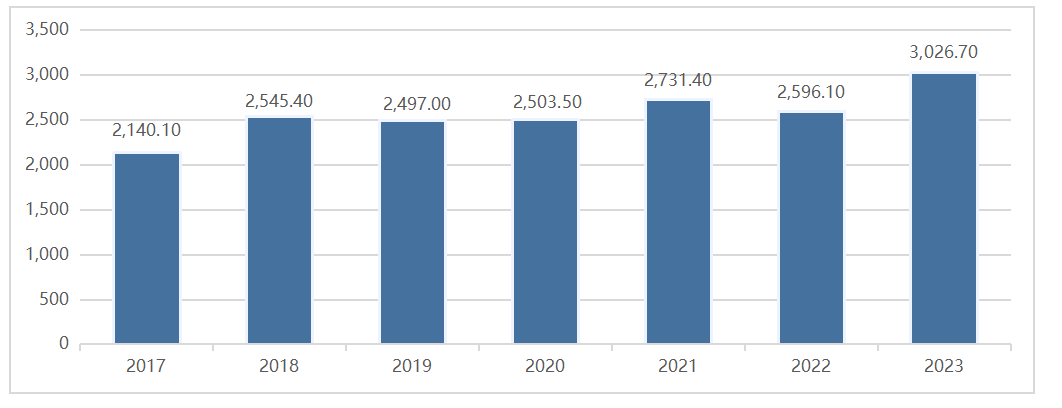

近年来,国内模拟芯片市场由2017年的2,140亿元增长至2023年的3,026亿元,增长速度高于全球增速。中国是全球最大的模拟芯片消费市场,占比接近50%。随着未来半导体市场整体复苏,国内模拟芯片市场必将再度领跑全球。此外,目前国内模拟芯片自给率还不到20%,也同时存在一定的国产替代空间。

图表 8:中国模拟芯片市场规模(单位:亿元)

数据来源:Frost&Sullivan、RimeData来觅数据整理

数据来源:Frost&Sullivan、RimeData来觅数据整理版权及免责声明:本文内容为来觅研究院撰写,其版权系深圳来觅数据信息科技有限公司(下称:Rime 或 来觅数据)所有。未经来觅数据许可或授权,任何单位或人士禁止转载、引用、刊登、发表、修改或翻译本文内容,及其他以作商用的行为。许可或授权下的引用、转载时须注明出处为Rime或来觅数据。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规以及有关国际公约的规定,来觅数据将保留追究其相关法律责任的权利。

本文内容基于来觅数据认为可信的公开资料或实地调研资料,我们力求本文内容的客观、公正,但对本文中所载的信息、观点及数据的准确性、可靠性、时效性及完整性不作任何明确或隐含的保证,亦不负相关法律责任。受研究方法和数据获取资源的限制,本报告全部内容仅供参考之用,对任何人的投资、商业决策、法律等操作均不构成任何建议。在任何情况下,对因参考本报告造成的任何影响和后果,来觅数据均不承担任何责任。

拓展阅读

热门文章

- 新一轮房企融资支持如何实施?“三个不低于”落地预期升温

2023-12-01 02:22 - 吴尊友母校设立吴尊友奖学金!3天已筹集超50万元,用于资助奖励公卫学子

2023-11-05 02:01 -

中泰证券前3季扣非增3成 拟定增募60亿2020上市募31亿

2023-11-02 02:22 -

李守峰与栾庆帅离任富安达长盈混合

2023-11-15 02:23 - 国美回应总部“人去楼空”:总部一切正常

2023-11-03 02:01 - 银行理财存量规模回升 多家银行理财公司上调产品募集上限

2023-11-10 02:24

推荐阅读