大模型融资降温,机器人赛道逆势增长,24 家公司融资超 10 亿元——2024 年 Q3 投融资报告

来源:IT桔子

封面图|通义万相

经历了 2024 年上半年的小幅回暖后,刚刚过去的第三季度国内一级市场表现如何呢?

IT 桔子通过梳理公开数据,发现 2024 年 Q3 国内一级市场股权交易热度较上半年略有下降,其中,投资先进制造和硬科技行业仍是国内资本的共识;此外,国资在风投中的参与率不断提升,市场中的多数资金流向了少数明星企业。

先从整体的投融资数据形势来看——

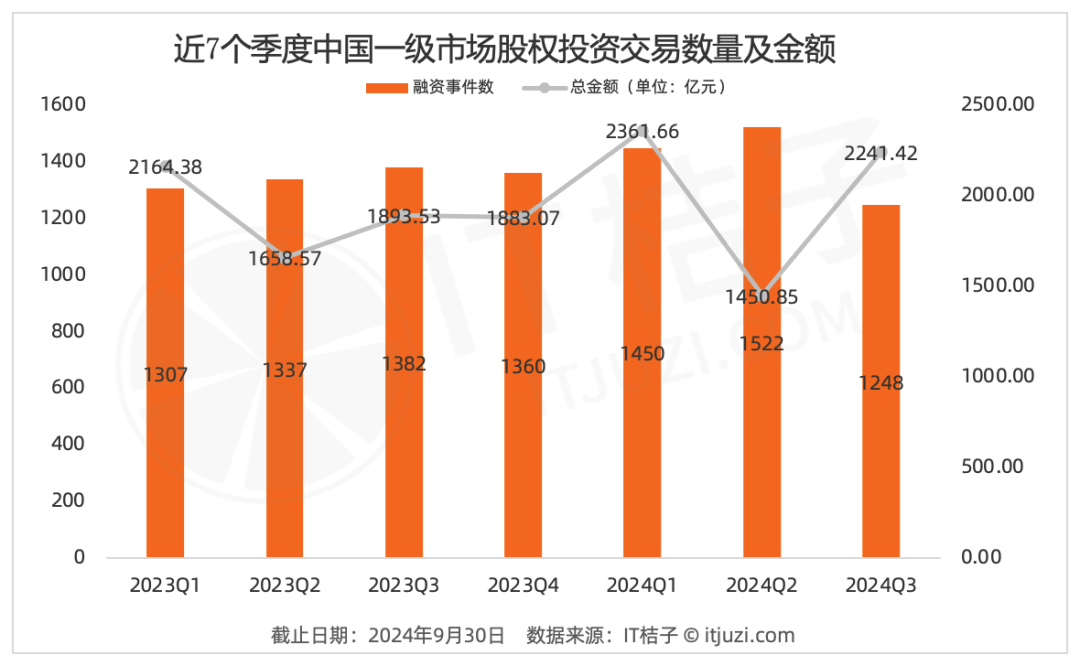

据 IT 桔子数据,2024 年 Q3,国内一级市场股权投融资事件数有 1248 起,环比下降 18%,同比下降 9.7%;估算投资总金额约 2241.42 亿元,环比增长 54.4%,同比增长 18.4%。

数据显示出今年第三季度中国一级市场股权投资交易在数量上比去年同期和 Q2 季度都有所下降,但在投资总金额上却实现了显著增长。

主要影响因素还是一些大规模的超级投资事件的出现拉高了第三季度国内一级市场整体投资额,包括:大连新达盟获得了一笔 600 亿元的战略增资,华为旗下智驾公司引望智能获得 230 亿元的战略投资等。

近 7 个季度国内一级市场投融资宏观形势

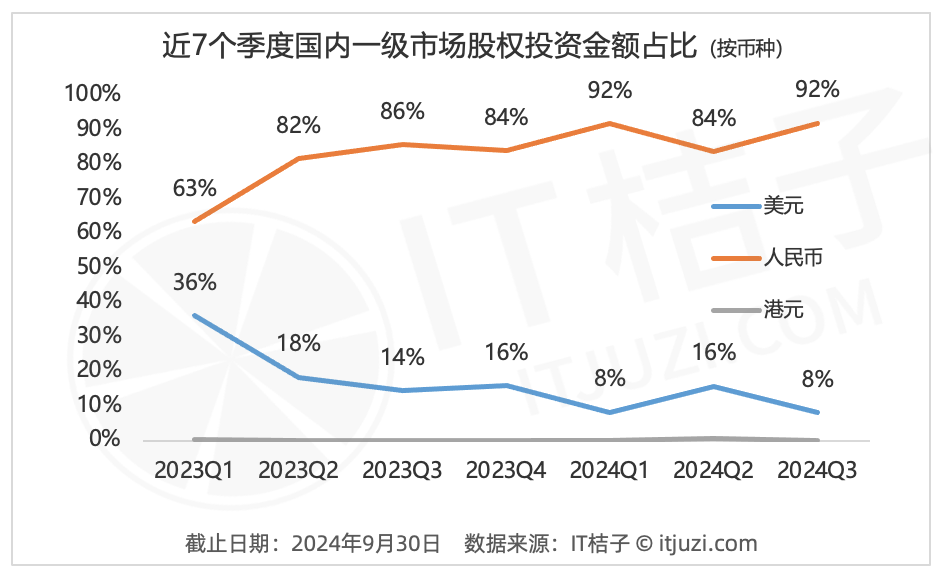

上图列示 2023 年第一季度至 2024 第三季度国内一级市场股权投资金额占比的变化情况,按照人民币、美元和港元三种币种进行了分类。

数据显示,近两年来,国内人民币投资金额占比呈现稳定上升的趋势,从 2023 年 Q1 的 64% 增长到 2024 年 Q1 的 92%,2024 年 Q2 降至 84%,Q3 再次回升至 92%。

与此同时,最近 7 个季度美元投资金额在国内一级市场的占比则呈现一路波动下降的趋势。2023 年 Q1,国内美元投资金额占比为 36%,到 2024 年 Q1,美元投资金额仅占国内一级市场股权投资金额的 8%,2024 年 Q2 略有上升达到 16%,Q3 再次下降至 8%。

在中国一级市场投资中,港元投资主要发生在香港地区的初创企业,近两年很少有。

除了投资金额占比高之外,在投资交易的频次上,人民币投资在一级市场股权投资中占据了绝对的主导地位。IT 桔子数据显示,人民币投资占比目前已经达到了 96%;而已经公开的美元投资事件在 2024 年第三季度跌至两位数,仅有 39 起。

当下,人民币基金的日益强势不仅反映了市场环境的变化(政府引导基金的推动和作用强化),也表明了投资者对本土市场的信心增强。

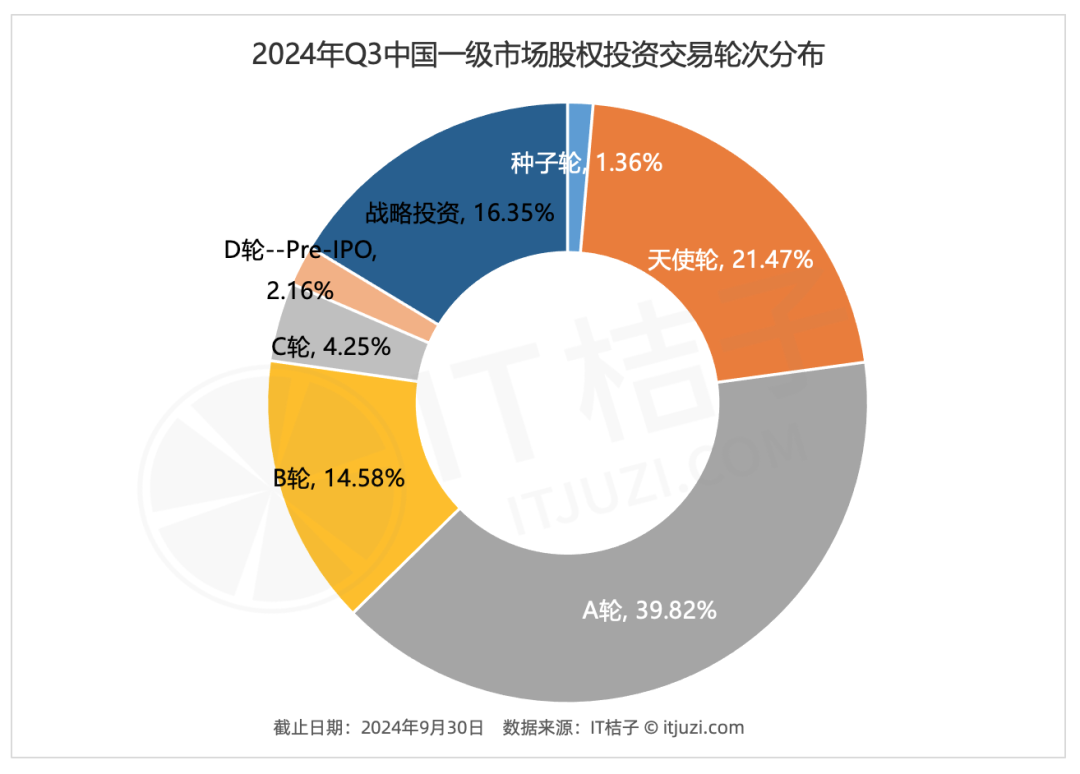

从 2024 年第三季度中国一级市场不同轮次股权投资的分布情况来看,早期融资占比 62.7%,可谓是占据了中国一级市场股权投资交易的「半壁江山⌟,其中,A 轮融资以 39% 的占比领先,天使轮占比 21.5%。

战略投资占比 16.3%,成长期的 B 轮投资占比 14.6%。中后期的 C 轮、D 轮——Pre-IPO 轮次占比较低,不足 10%。

中国一级市场股权投资的轮次分布充分反映出了一级市场风投的特点,处于早期的初创企业投资成本极低、成长性较高,大量的早期投资机构也更活跃于其中,而到了成长期,尤其是中后期的企业,投资规模和量级非常高,能参与的投资者则少之又少。

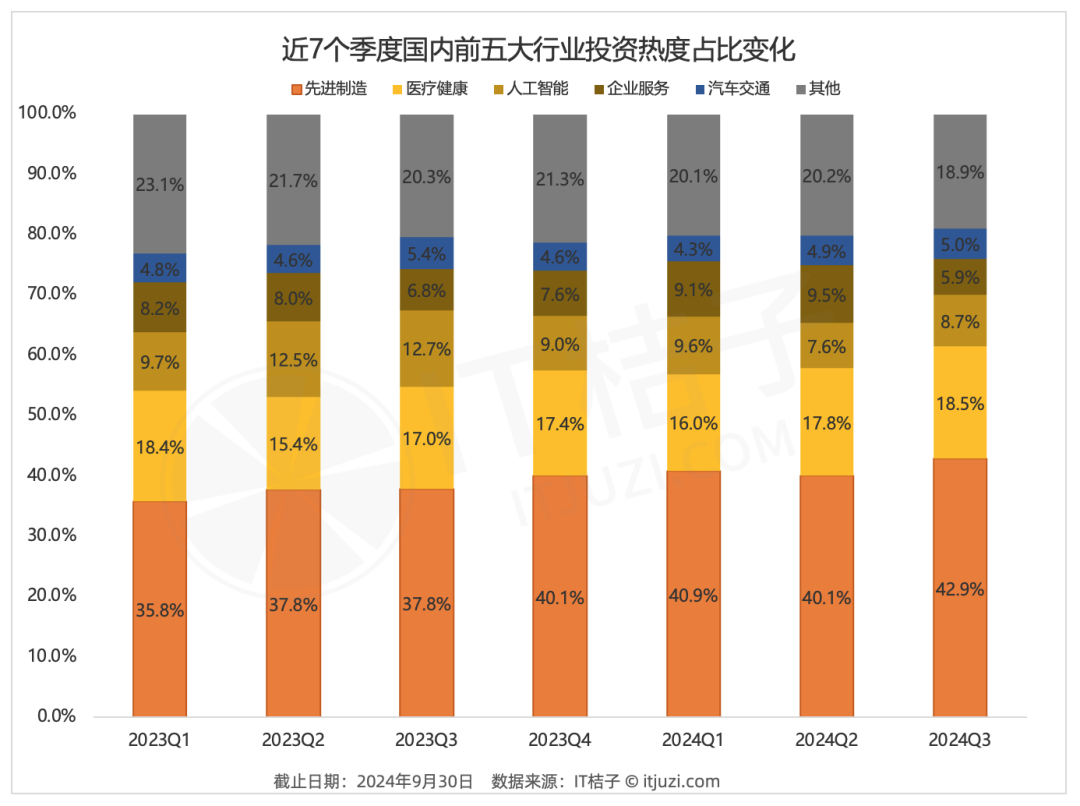

从投资事件数量来看,先进制造行业是连续 7 个季度国内最热门的投资行业,2024 年 Q3 占比进一步提升至 42.9%,涉及集成电路、新能源、新材料、智能制造等多领域,「硬科技」投资的热潮反映了在人民币基金主导下,政策对于先进制造、高科技产业发展的倾斜和支持。

Q3 占比第二多的是医疗健康领域的投资,近 7 个季度基本保持稳定,占比 15%-18% 之间,2024 年 Q3 占比略有回升,达到 18.5%,成为近七个季度占比最高的季度。

7 人工智能与企业服务领域的融资交易在整体投资事件中的占比相当,在近 7 个季度保持在 10% 以内,汽车交通行业的融资事件占比在 5% 左右。

前五大热门行业的累计投资事件占比从 2023Q1 的 77% 提升到 2024 年 Q3 的 81%,中国一级市场在投资行业的分布上表现出明显的集中趋势。这与政策支持、技术创新、市场需求增长等因素密切相关,投资者对这些行业表现出强烈的信心和良好预期,推动了资金向这些领域集中。

2024Q3 一级市场投资热门的细分赛道集中在先进制造、医疗健康、人工智能、企业服务、汽车交通行业。在这些热门赛道中,集成电路领域的融资事件数量最多,共发生了 127 起融资事件。尽管较去年同期和上一季度相比,集成电路赛道的融资事件已经出现了 10% 的减少,但它仍然是最受资本青睐的赛道之一。

Q3 季度融资第二热门的是生物技术和制药行业,发生了 109 起融资事件,同比减少 4 起,下降 3.5%,环比减少 24 起,下降 18.1%。

其余赛道的季度融资数量均不足 100 起。

值得注意的是,与整体融资交易环比减少的趋势不同,机器人赛道出现了逆势增长,可谓是「一枝独秀」,就连 AIGC 赛道也没有出现环比增长,而是较去年同期降温了一些。

2024 年第三季度,机器人赛道发生了 55 起投资事件,同比增加了 21 起,上升了 61.7%,环比增加了 23 起,上升了 31.66%。

随着机器人的应用场景不断拓宽,机器人技术的不断进步、上下游产业的发展,人形机器人、移动机器人等领域商业化前景逐渐明朗,机器人投融资迎来了一次新的热潮。

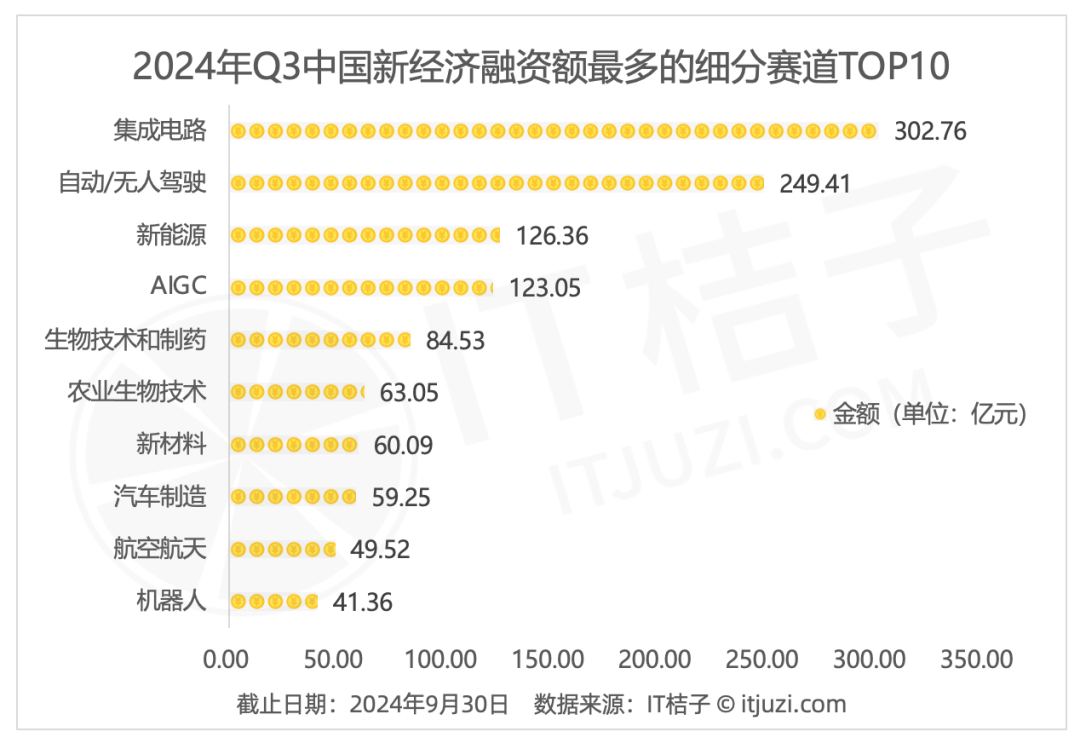

2024 年 Q3 中国新经济融资额最多的十大细分赛道(已剔除单一项目融资导致的行业总值异常)包括集成电路、自动/无人驾驶、新能源、AIGC、生物技术和制药等行业。

本季度有 4 个细分行业在一级市场的投资总额超过 100 亿元,分别是集成电路(302.76 亿元)、自动驾驶(249.41 亿元)、新能源(126.36 亿元)、AIGC(123.05 亿元)。

集成电路、生物技术和制药行业总体投资事件数量多、融资金额也高,无人/自动驾驶、AIGC、汽车制造行业的融资总额虽高,融资事件数量却少。

2024 年 Q3 无人/自动驾驶赛道仅发生 11 起投融资事件,总金额达到 249.41 亿元,其中华为旗下汽车智能驾驶公司引望智能就拿下了 230 亿元,投资者为阿维塔科技、赛力斯;

2024 年 Q3 AIGC 赛道发生 29 起投融资事件,总金额约 123.05 亿元,金额最高的为智谱 AI 的 D 轮数十亿元融资。

2024 年 Q3 汽车制造行业发生 5 起投融资事件,总金额约 59.25 亿元,融资金额最高的事件是蔚来中国获得合肥建投、安徽高新投、国投招商 33 亿元的战略投资。

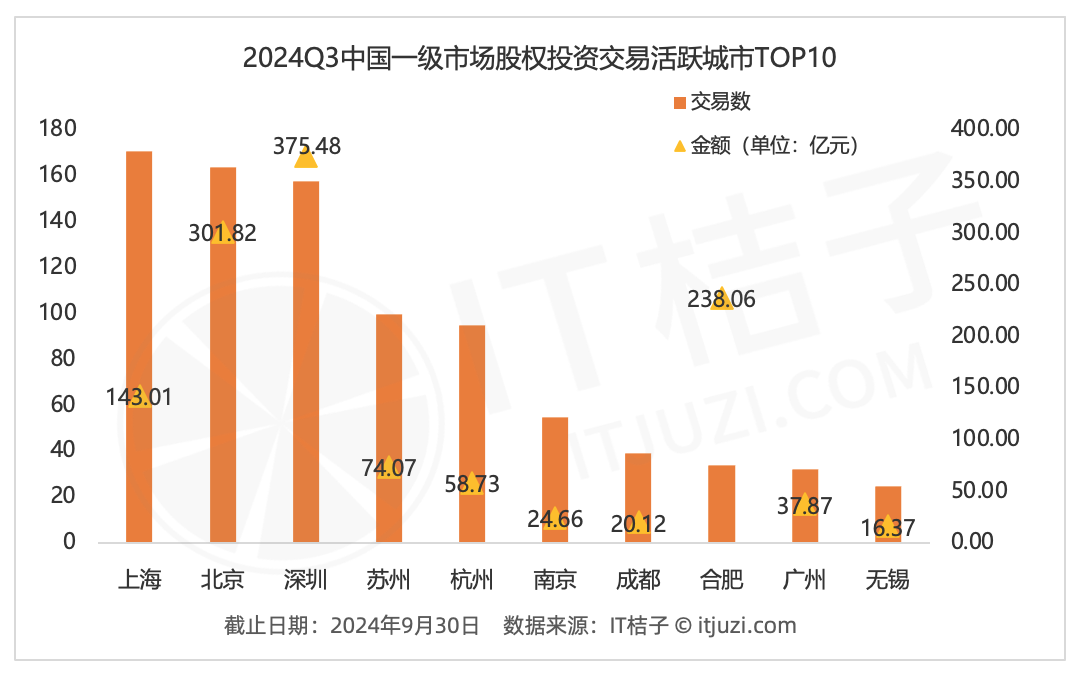

从一级市场实际完成的投资交易事件来看,国内活跃度较高的 10 个城市是上海、北京、深圳、苏州、杭州、南京、成都、合肥、广州、无锡。

这些城市的投资活跃度自 2023 年 Q1 以来一直保持在前十位,显示出这些地区在吸引投资和促进交易方面的强劲势头和稳定性。

其中,上海以 171 起投融资事件的数量跃居首位,超过了北京(164 起),深圳和苏州的投资交易数量也均超过了 100 起,分别位列三、四位。

在投资金额上,深圳的创业企业在 2024 年 Q3 获得了最多的融资额,达到 375.48 亿元,远超北京和上海。

2024 年 Q3 有 4 起超 10 亿元的大额融资事件发生在深圳,包括引望智能分别获得阿维塔科技和赛力斯的 115 亿元的战略投资、中集集团获得立业集团 24 亿元的战略投资、深圳绿叶获得深投控 16 亿元的战略投资、蜀道融资租赁获蜀道资本 12.09 亿元的战略投资。

2024 年 Q3 合肥有 4 笔超 10 亿元的大额融资,分别是合肥皖芯获得 95.5 亿元战略投资,长鑫新桥获得合肥产投 82.2 亿元独家战略投资,蔚来中国获得 33 亿元的战略投资,苇渡科技获得 2 亿美元的战略投资。

若从单笔融资金额来看,前十大活跃城市中最高的是合肥,2024 年 Q3 合肥仅发生 34 起投融资事件,但金额却达到 238.06 亿元,单笔融资金额高达 7 亿元。

2024 年 Q3 国内活跃的投资方都是谁?

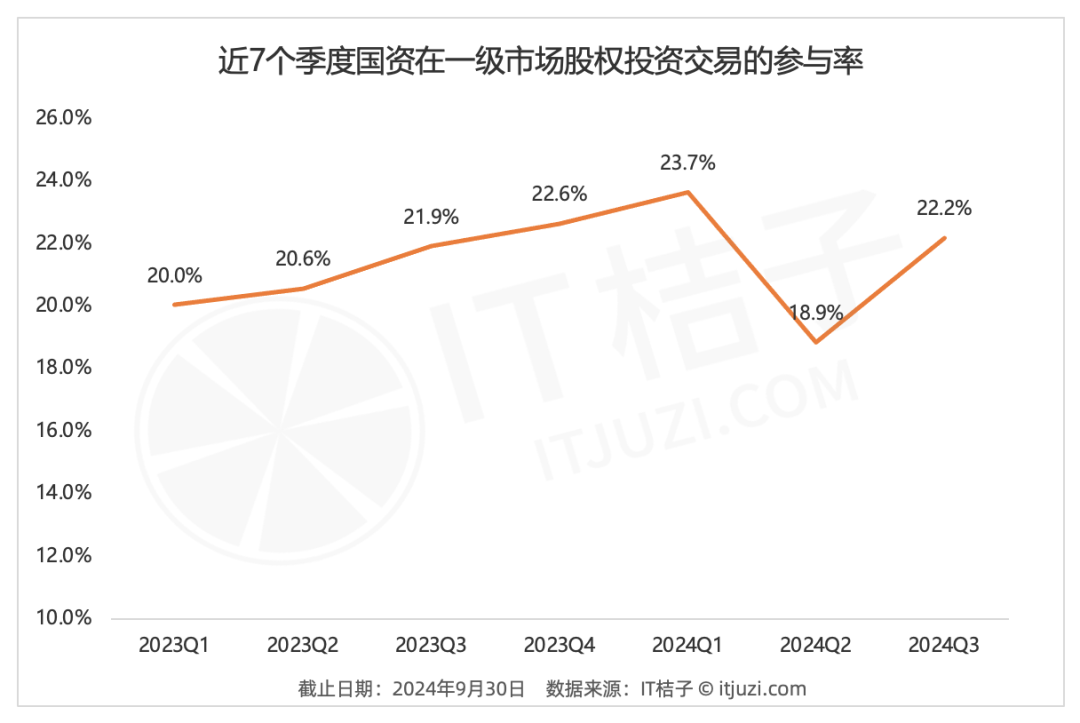

在 2024 年第三季度的国内私募股权投资交易中,国资背景的机构参与了 277 起交易,占总交易数量的约 22.2%。

从近七个季度的资方结构变化趋势来看,可以发现国资机构在风投市场的活跃度基本稳步上升,这反映了国有资本在私募股权投资市场中的影响力正在增强,不过市场机构仍然是私募股权投资交易的主要力量。

这种结构既体现了国资参与投资交易的稳定性和导向性,又保留了市场机构的灵活性和创新性,有助于形成更加稳健和多元的投资环境。

那么,2024 年 Q3 国内最活跃的投资机构是谁?会有国资方的身影吗?

IT 桔子数据显示,Q3 季度活跃的机构中,可以发现不少国资背景的机构。尤其是深创投作为具有国资背景的代表,出手 20 次,是 2023 年第三季度出手次数最多的国内机构。

另外,山东财金集团、中金资本、国发创投均为具有国资背景的机构。其中,山东财金集团是山东省政府批复省经济开发投资公司转企改制方案,组建而成,投资聚焦于山东省内,2024 年 Q3 出手的 11 次,9 次均在山东省。

国发创投是由苏州国际发展集团有限公司和苏州市营财投资集团公司共同投资创办,定位于引导性投资的母基金和专业化的创业资本管理。

另外,头部的市场化投资机构中,启明创投、顺为资本、奇绩创坛、红杉中国在 2024 年 Q3 披露的投资事件并不多,但相对属于比较活跃的梯队。

在 2024 年 Q3,有 19 家新经济投行/财务顾问机构促成了两次及以上的投融资交易事件,表现活跃。

云岫资本以 2024 年 Q3 促成 6 笔交易,合计促成交易额 7.8 亿元人民币(估算)的成绩荣登榜首,服务的案例包括新施诺半导体、博顿光电等投资事件。

凯乘资本和义柏资本促成 4 起交易事件,光源资本、华兴资本、浪潮资本、芯湃资本、源合资本等 5 家机构促成 3 起交易,促成两起的有点石资本、庚辛资本等 11 家机构。

Q3 季度的融资明星和新晋独角兽

从创业企业的融资生态来看,Q3 季度整个投资金额的蛋糕是怎么划分的?

由上图可以看出,百亿元级别的融资事件仅有 3 起,占市场总融资事件的 0.2%,但总金额达 830 亿元,占市场总体融资金额的 37.1%;而百万元级别的融资事件有 201 起,占市场总融资事件的 16%,但总金额只有 3 亿元,占市场总体融资金额的 0.1%。

总体来看,市场融资活动呈现出明显的二八效应,即少数大型融资事件占据了总资总额的大部分,而大量的小型融资事件虽然数量众多,但在金额上的贡献相对较小。这种趋势反映了资本市场中的大头资金往往更倾向于流向规模较大、潜力较高的投资机会。

2024 年 Q3 季度,获得了十亿元以上的公司有 24 家,具体名单如下所示:

2024 年 Q3,有 6 家国内创业公司晋升为独角兽,成为估值达到 10 亿美元+的明星公司,如上市公司晶合集成旗下的寸晶圆制造商合肥皖芯,华为旗下汽车智能驾驶系统及部件开发公司引望智能。

除高额融资外,有 18 家公司在 2024 年 Q3 季度内获得两次融资,融资节奏很快,具体名单如下:

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻 拓展阅读

热门文章

- 国家卫健委:新冠疫苗全程接种率超87%

2022-04-06 11:08 - 策略游戏游戏哪些值得玩 好玩的策略游戏游戏排行榜前十

2024-10-20 03:54 - 苹果史上最薄手机!iPhone 17 Air厚度曝光:6.25mm

2024-12-08 04:18 - 为游戏玩家打造!安德斯特战神王座电竞椅699元

2024-10-20 04:06 - 京东京造赤兔人体工学电竞椅黑色版仅售1266元

2024-12-10 04:38 - 美的M60机皇冰箱到手价6283元 一级能效无霜除菌制冰冰箱

2024-10-22 03:43

推荐阅读